Cập nhật diễn biến thị trường tài chính tuần 29/06/2020

Chỉ số chứng khoán Mỹ kết thúc tuần với mức cao hơn, kết thúc chuỗi giảm bắt đầu từ ngày 16/6/2020. Quý II 2020 chứng kiến chỉ số Dow Jones có quý tốt nhất được ghi nhận kể từ năm 1987, đóng cửa tăng 17,8%.

Dữ liệu việc làm thuận lợi được đưa ra trong khi các trường hợp được xác nhận của coronavirus đạt mức cao kỷ lục và một số bang bắt đầu đình chỉ hoặc đảo ngược kế hoạch mở cửa.

Chúng tôi tin rằng tin tức kinh tế tốt hơn mong đợi, cùng với đại dịch ngày càng tồi tệ, cho thấy sự phục hồi kinh tế đang hình thành nhưng vẫn còn một số rào cản trước khi bước vào giai đoạn tập trung phát triển

Tổng hợp diễn biến thị trường giữa năm 2020, tiên lượng sẽ là gì cho nửa sau 2020?

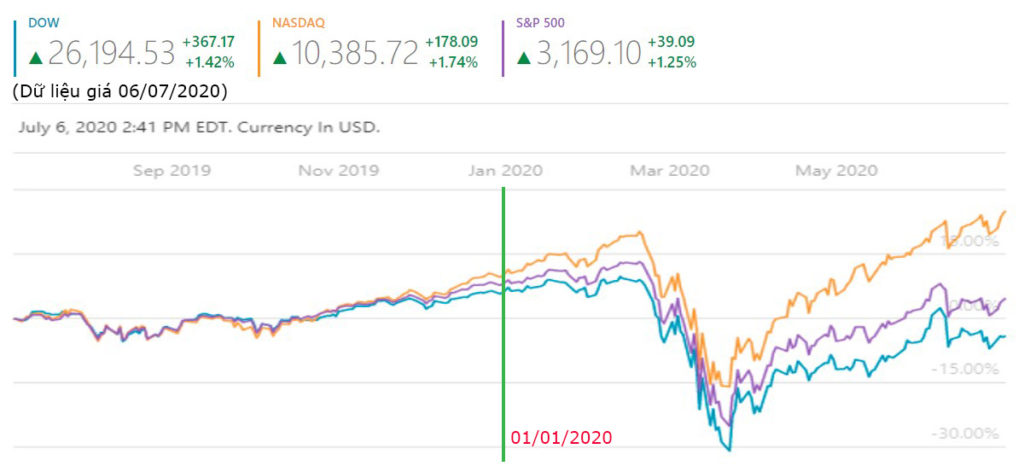

Chúng ta đã đạt được nửa chặng đường trong năm 2020. Nếu bạn liếc mắt vào thị trường chứng khoán vào ngày 1 tháng 1 và sau đó một lần vào ngày ngày 30 tháng 6, bạn đã thấy nó giảm 4% (1 con số rất khiêm tốn). Tuy nhiên, các sự kiện diễn ra thì không hề khiêm tốn một chút nào.

Nửa đầu năm 2020 được ghi nhận có mức tăng cao nhất mọi thời đại đối với chứng khoán và đại dịch. Trong khi đó, nền kinh tế toàn cầu được nhận định là giảm mạnh nhất. Điều đáng chú ý ở đây là mặc dù COVID-19 làm điêu đứng biết bao nhiêu nền kinh tế, chứng khoán vẫn phục hồi một cách tuyệt vời và đưa chỉ số công nghệ NASDAQ vượt qua đỉnh cao nhất mọi thời đại

1. Thị trường chứng khoán

Chẩn đoán:

🔊 Thị trường chứng khoán Hoa Kỳ đã giảm 4% trong sáu tháng đầu năm. Tuy nhiên, điều đáng chú ý là mức giảm 35% cao kỷ lục của Tháng Hai và mức tăng 44% so với mức thấp nhất của March.

🔊 Sự suy giảm trong quý đầu tiên khiến nó trở thành quý tồi tệ thứ năm kể từ năm 1950, trong khi mức tăng trong quý hai là mức tăng mạnh đứng thứ ba trong lịch sử so với năm 1975 và 1987.

🔊 Đây là năm thứ 22 trong 70 năm qua, thị trường chứng khoán nằm trong vùng biên dưới so sánh với điểm giữa của cả chu kỳ. Trong lịch sử, khi thị trường giảm trong nửa đầu năm, mức tăng trung bình trong nửa cuối năm là 3%.

Tiên lượng:

🔊 Chúng tôi không dự đoán sự lặp lại của nửa đầu về mức độ nghiêm trọng của sự sụt giảm hoặc sự ổn định của đợt tăng tiếp theo, nhưng chúng tôi tin rằng có một trường hợp hấp dẫn cho cổ phiếu có xu hướng cao hơn khi chúng tôi tiến lên.

🔊 Lợi nhuận doanh nghiệp sẽ bắt đầu tăng trở lại khi năm tiến triển, cung cấp sự hỗ trợ về cần thiết để cổ phiếu tăng trưởng theo thời gian.

🔊 Trong khi biến động đạt đến mức cực đoan vào đầu năm nay (trượt mạnh vào tháng Hai và tháng Ba), nó đã tăng đều đặn trong suốt tháng Tư và tháng Năm. Mặc dù nửa đầu 2020 trông giống như mô hình phục hồi hình chữ “V”, chúng tôi nghĩ rằng nửa cuối năm mô hình chữ “W” có thể được tạo thành. Sự phục hồi của sản lượng kinh tế và thu nhập của công ty, cùng với việc kích thích chính sách tiền tệ đang diễn ra, sẽ cung cấp hỗ trợ rộng rãi. Nhưng bên cạnh đó chúng tôi lo lắng về những biến động trên đường đi sẽ được khơi dậy bởi những lo ngại về làn sóng COVID thứ 2 cũng như những bất ổn chính trị tiềm ẩn như vụ Hong Kong, China-US trade war,…

3. Nền kinh tế

Chẩn đoán:

🔊 Nền kinh tế Hoa Kỳ chịu đựng cuộc suy thoái đầu tiên trong hơn một thập kỷ, chấm dứt sự mở rộng kinh tế dài nhất trong lịch sử. Nền kinh tế đã bị thu hẹp 5% trong quý đầu tiên, và đây được xem là mức giảm hàng quý lớn thứ sáu kể từ năm 1950.

🔊 Dữ liệu đang báo hiệu sự phục hồi kinh tế bắt đầu hình thành trong những tháng gần đây (Bắt đầu từ tháng 4). Các báo cáo tuần trước cho thấy sự phục hồi mạnh mẽ trong doanh số bán nhà, niềm tin của người tiêu dùng và hoạt động sản xuất sau tất cả các mức giảm kỷ lục vào đầu năm nay.

🔊 Đây là cuộc suy thoái thứ 12 trong 70 năm qua, và thống kê cho thấy các cơn co thắt trước đó kéo dài trung bình ít hơn một năm. Với sự phân tích năm trường hợp trước đó, với những trường hợp GDP giảm 5% trở lên trong một quý thì GDP đã tăng trung bình 1,6% trong hai quý sau. Khi những cuộc suy thoái kết thúc, tăng trưởng GDP trung bình 6% trong bốn quý tiếp theo. Điều này phản ánh khả năng phục hồi của nền kinh tế Hoa Kỳ sau những suy thoái là rất tốt.

Tiên lượng:

🔊 Chúng tôi tin rằng nền kinh tế Hoa Kỳ đang trong giai đoạn đầu phục hồi. Và, sự phục hồi ban đầu sẽ hình thành nhanh chóng hơn do sự giải phóng một lượng nhu cầu bị dồn nén nhất định từ người tiêu dùng. Chúng tôi kỳ vọng GDP sẽ tích cực trong nửa cuối năm nay.

🔊 Mặc dù khởi động lại kinh tế sẽ thúc đẩy sự phục hồi ban đầu, chúng tôi vẫn không quá kỳ vọng rằng sản lượng sẽ trở lại mức trước đại dịch nhanh chóng. Chúng tôi nghĩ rằng việc mở cửa lại nền kinh tế sẽ tiến triển theo mô hình lùi một bước tiến hai bước. Cơ sở cho dự đoán này đến từ nhiều rủi ro vẫn còn đang tiềm ẩn như làn sóng COVID thứ 2, chiến tranh Mỹ-Trung.

🔊 Sau một đợt sụt giảm trong tiêu dùng và đầu tư do sự đóng cửa, nền kinh tế sẽ tăng trưởng với tốc độ vừa phải để tạo room tăng trưởng khi chuyển sang năm 2021 và hơn thế nữa. Mặc dù chúng tôi tin rằng việc mở rộng sẽ bền bỉ, tốc độ phục hồi sẽ bị ảnh hưởng bởi tiến trình điều chế vắc-xin- điều mà chúng tôi nghĩ rằng sẽ cần thiết cho tiêu dùng hộ gia đình để sự an tâm trở về mức trước khi nhiễm vi-rút.

3. Tỷ lệ thất nghiệp

Chẩn đoán:

🔊 Thất nghiệp đã đi từ mức thấp nhất trong 50 năm (3,5%) trong tháng 2/2020 lên mức cao nhất kể từ cuộc Đại khủng hoảng (14,7%) vào tháng 4/2020, phản ánh sự ngừng hoạt động kinh tế đột ngột và lan rộng.

🔊 Tuần trước, việc phát hành báo cáo việc làm tháng 6 đã tiết lộ những tín hiệu thị trường lao động đáng khích lệ khi chúng ta bước vào nửa cuối năm:

- Sau khi mất 22 triệu việc làm chưa từng có vào tháng 3 và tháng 4, nền kinh tế đã bổ sung 7,5 triệu bảng lương vào tháng 5 và tháng 6.

- Tỷ lệ thất nghiệp đã giảm xuống còn 11,1%.

- Ngành công nghiệp giải trí và khách sạn đã đạt được 2,1 triệu việc làm, trong khi ngành bán lẻ tăng 740.000, báo hiệu sự phục hồi ở một số phân khúc bị ảnh hưởng nhất của nền kinh tế.

Tiên lượng:

🔊 Với tỷ lệ cán cân kinh tế là 70% GDP đến từ chi tiêu của người tiêu dùng, sự cải thiện trong thị trường lao động sẽ là tối quan trọng đối với sự phục hồi kinh tế. Chúng tôi nghĩ rằng việc tăng biên chế trong hai tháng qua là một dấu hiệu đáng khích lệ, nhưng sẽ cần thời gian để thiệt hại được chữa lành so với mức độ trước đại dịch.

🔊 Thất nghiệp tạm thời giảm là một dấu hiệu tốt cho thấy các doanh nghiệp đang đưa những người lao động trở lại, nhưng nó cũng báo hiệu rằng một phần lớn của việc phục hồi đã xảy ra. Cùng với tốc độ giảm dần trong các báo cáo thất nghiệp ban đầu hàng tuần, điều này cho chúng ta thấy rằng tốc độ tuyển dụng sẽ chậm lại trong nửa cuối năm.

🔊 Chúng tôi nghĩ rằng tỷ lệ thất nghiệp có thể leo xuống thấp hơn vào cuối năm nay, điều này sẽ góp phần vào sự phục hồi kinh tế nói chung. Tuy nhiên, không nên quên đi rằng thất nghiệp vẫn ở trên mức cao nhất của cuộc khủng hoảng tài chính (10% năm 2009), phù hợp với quan điểm của chúng tôi rằng sự phục hồi hoàn toàn sẽ hình thành trong những năm tới chứ không phải vài tháng.

4. Rủi ro tồn tại

Chẩn đoán:

🔊 Rủi ro về Đại dịch đã chiếu thẳng vào cuộc khủng hoảng chăm sóc sức khỏe và kèm theo sự đóng cửa kinh tế từ đầu năm đến nay.

🔊 Những bất ổn và rủi ro làm xáo trộn thị trường và triển vọng kinh tế khác như cuộc chiến thương mại với Trung Quốc, mối quan tâm địa chính trị tại Hong Kong,…đã trở thành chỗ dựa cho rủi ro đại dịch.

🔊 Tác động của biến động thị trường và sự sụp đổ kinh tế tạm thời xuất hiện trong thời gian ngắn trên thị trường tín dụng. Dầu thô có thể nhận giải thưởng cho sự sụt giảm lớn nhất, vì giá dầu trong thời gian ngắn đã vô cùng tiêu cực trong tháng 4 trong bối cảnh lo ngại về sự suy thoái toàn cầu.

Tiên lượng:

🔊 Trong thời gian tới, chúng tôi hy vọng các thị trường vẫn nhạy cảm nhất với quá trình mở cửa kinh tế. Chúng tôi đã duy trì quan điểm rằng việc khởi động lại sẽ được tiến hành rộng rãi, nhưng với nhiều thất bại và chậm trễ hơn so với thị trường dường như đang định giá. Lo ngại cho làn sóng COVID thứ hai sẽ là tiêu điểm trung tâm cho thị trường trong nửa thứ hai.

🔊 Những rủi ro khác sẽ quay trở lại sớm trong năm nay, là các chất xúc tác bổ sung cho sự biến động của thị trường.

Chúng bao gồm:

[su_box title=”1. Sự không chắc chắc của cuộc bầu cử tháng 11″ box_color=”#d7cfbb”]Lịch sử cho chúng ta thấy rằng các cuộc bầu cử có xu hướng là chất xúc tác ngắn hạn cho sự biến động trái ngược với yếu tố quyết định lâu dài của hiệu suất thị trường.

Điều đó nói rằng, môi trường chính trị phân cực dường như có thể thúc đẩy các giai đoạn khó tiêu về cung/cầu của thị trường khi chúng ta tiến tới tháng 11.

Khi cuộc bầu cử diễn ra gần kề, chúng tôi nghĩ rằng có khả năng thị trường sẽ phản ứng với các chính sách được đề xuất từ mỗi ứng cử viên. Mặc dù chiến thắng của Biden sẽ không đảo ngược ngay lập tức tất cả các chính sách của Tổng thống Trump, nhưng chúng tôi dự đoán ứng cử viên Biden sẽ nhấn mạnh sự khác biệt của ông với các đề xuất liên quan đến thuế doanh nghiệp và một số quy định nhất định.

Thị trường có vẻ khá tự mãn về sự không chắc chắn của cuộc bầu cử, nhưng chúng tôi nghi ngờ một sự biến động đầy bất ngờ sẽ quét qua Nhà Trắng và Quốc hội.[/su_box]

[su_box title=”Những bất ổn về chính sách” box_color=”#d7cfbb”]Chúng tôi nghi ngờ cuộc đàm phán khó khăn hơn liên quan đến mối quan hệ thương mại với Trung Quốc sẽ tái xuất hiện trong năm nay. Đây là nguyên nhân chính đã gây ra lo lắng thị trường trong năm 2018 và 2019.

Chúng tôi hy vọng sự hỗ trợ chính sách từ Cục Dự trữ Liên bang và Washington sẽ vẫn tích cực, nhưng do tính chất quan trọng của các phản ứng chính sách này trong việc duy trì hoạt động của nền kinh tế, các điều chỉnh trong tương lai đối với chính sách tài khóa và tiền tệ là cũng là nguồn tin không chắc chắn.[/su_box]

[su_box title=”Rủi ro dài hạn” box_color=”#d7cfbb”]Để giải quyết mối đe dọa kinh tế ngay lập tức, các giải pháp về chính sách đã tạo ra những tác động tiềm tàng dài hạn. Cụ thể là thanh khoản quá mức trong bảng cân đối kế toán của Fed và thâm hụt ngân sách liên bang.

Tác dụng phụ này sẽ cần nhiều thời gian để giải quyết. Chúng tôi dự đoán rằng lạm phát và lãi suất sẽ tăng từ thời điểm này[/su_box]

5. Hiệu suất thị trường qua các con số

Dầu và chỉ số công nghệ Mỹ Nasdaq có thể xem là 2 ngôi sao sáng.

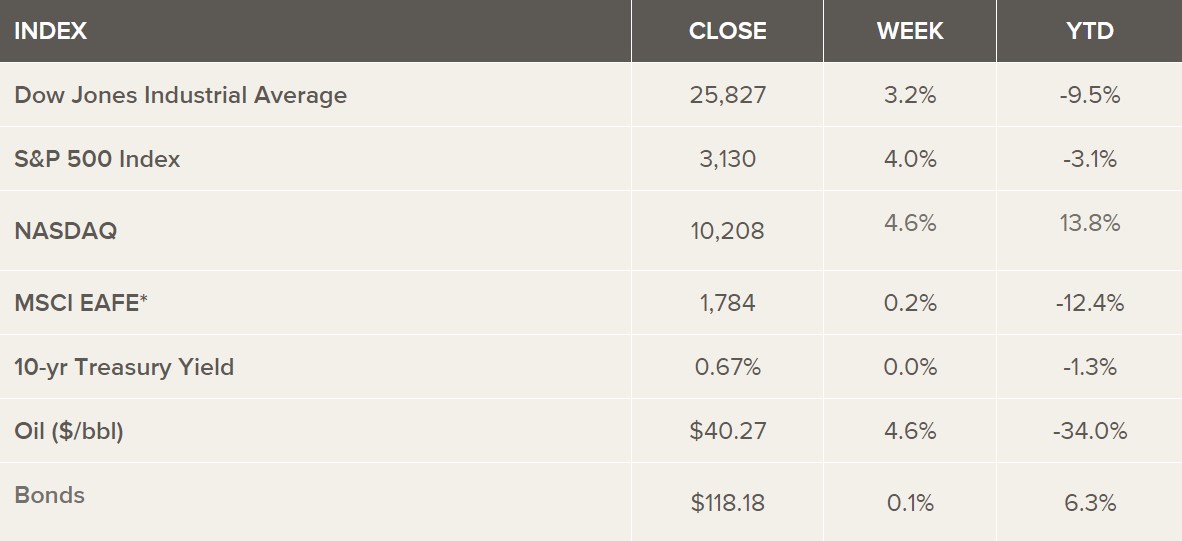

Tính từ đầu năm tới hiện tại bây giờ, Nasdaq đã giữ được đà tăng thần kì đưa chỉ số này vượt qua được đỉnh cao nhất mọi thời đại khá xa. Dầu thô tuy đã có sự hồi phục lên 40.27$/thùng, so với đầu năm sự sụt giảm vẫn đang là 0.34%.

CLOSE: Giá đóng cửa

WEEK: Hiệu suất tuần rồi

YTD: Hiệu suất từ đầu năm đến giờ